Comment rembourser un prêt immobilier par anticipation ?

Une rentrée d’argent vous permet de rembourser votre prêt immobilier plus rapidement. Maîtrisez-vous les les règles pour rembourser votre prêt par anticipation ?

Le prêt immobilier ou plus communément appelé crédit immobilier, est un emprunt d’une somme d’argent destinée à financer tout ou partie :

de l’acquisition d’un bien immobilier,

de l’opération de construction

ou des travaux sur un bien.

D’après Statista, en France, la proportion de ménages ayant au moins un crédit immobilier a augmenté de 2%, pour atteindre 31,4% en 2020.

Lorsque vous achetez un logement, il est plus ou moins incontournable de contracter un prêt immobilier pour financer cet investissement.

Habituellement, le remboursement de ce crédit se fait de manière régulière par échéance.

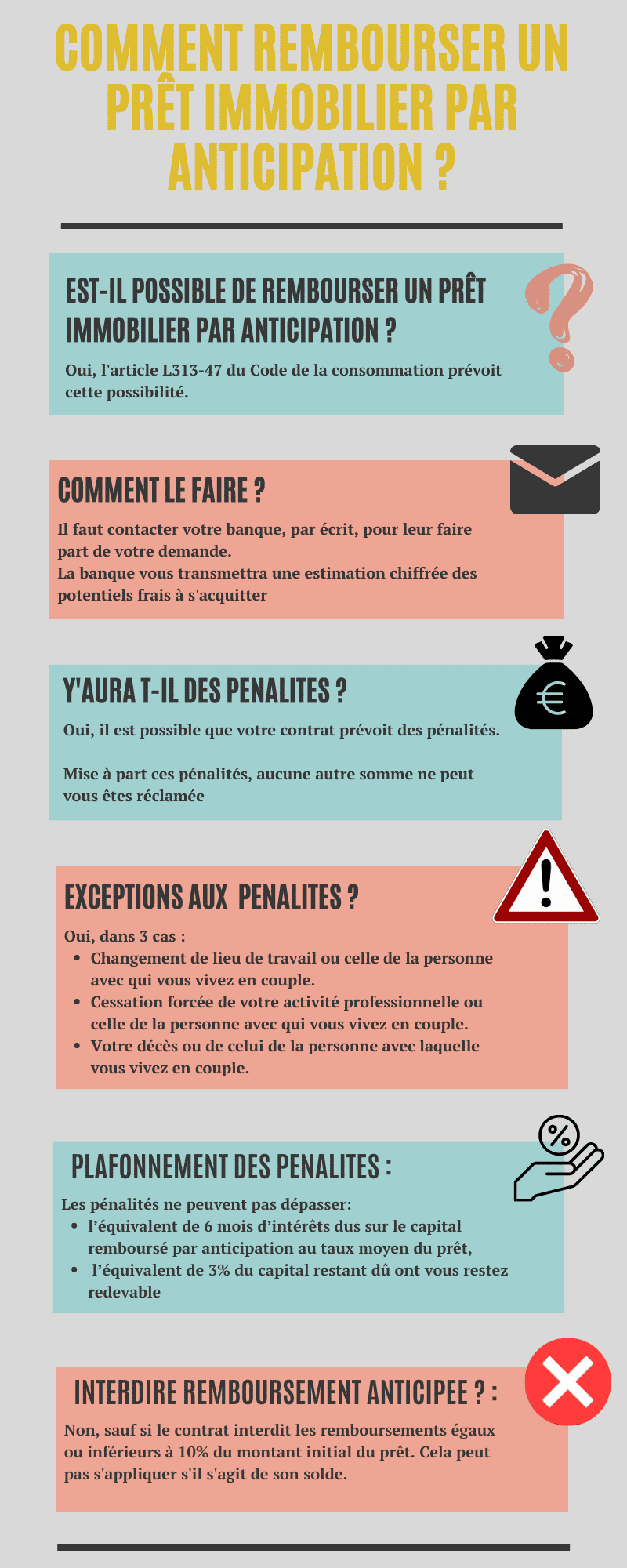

Est-il possible de rembourser un prêt immobilier par anticipation ?

Par exemple, c’est le cas d’une rentrée d’argent exceptionnelle ou de la revente du bien. Vous pouvez alors légitimement souhaiter rembourser votre prêt par anticipation.

Comment procéder au remboursement anticipé de votre emprunt ?

Pour demander le remboursement anticipé de votre prêt immobilier, il faut contacter votre banque, par écrit, pour leur faire part de votre souhait de rembourser de manière anticipée votre prêt immobilier.

A la suite de votre demande, votre banque vous transmettra une estimation chiffrée des frais dont vous aurez à vous acquitter pour effectuer ce remboursement anticipé.

Il est à noter que cette estimation ne sera gratuite que si vous avez conclu votre prêt après le 1er juillet 2016.

Des pénalités peuvent-elles être appliquées si vous remboursez de manière anticipée ?

En effet, votre contrat peut prévoir que des pénalités seront dues à la banque si vous souhaitez rembourser de manière anticipée votre prêt.

Existe-t-il des exceptions au paiement des pénalités ?

Effectivement, par exception, la loi du 25 juin 1999 a prévu qu’aucune pénalité ne peut être réclamée, dans plusieurs cas prévus à l’article L33-48 du Code de la consommation :

En cas de changement de lieu de travail ou celle de la personne avec qui vous vivez en couple. Que ce soit en concubinage, pacs ou mariage.

En cas de cessation forcée de votre activité professionnelle ou celle de la personne avec qui vous vivez en couple.

En cas de décès ou de celui de la personne avec laquelle vous vivez en couple.

Ces exceptions ne s’appliquent que pour les prêts signés après le 1er juillet 2016.

NC : c’est la note obtenue par l’UES pour l’index égalité professionnelle femmes – hommes pour 2025

Indicateur d’écart de rémunération entre les femmes et les hommes : NC

Indicateur d’écart de taux d’augmentations entre les femmes et les hommes : 35/35

Indicateur de pourcentage de salariées augmentées dans l’année suivant leur retour de congé maternité : 15/15

Indicateur du nombre de salariés du sexe sous-représenté parmi les 10 plus hautes rémunérations : 10/10

Thibault saint olive

Directeur Administratif et Financier

Thibault Saint Olive est diplômé de l’Institut Supérieur de Gestion (ISG). Il débute sa carrière en tant que Contrôleur de gestion à la Banque Populaire, avant d’intégrer Mazars en 2010 au poste de Manager Audit financier, spécialisé dans le secteur des Assurances. Il devient 6 ans plus tard Directeur Admnistratif et Financier de Linxea, avant de rejoindre Wakam (ex-La Parisienne) en tant que Head of Finance. Il est depuis janvier 2022, le Directeur Administratif et Financier de Solucia Protection Juridique. Thibault a la charge du contrôle de la rentabilité et de la solvabilité de l’entreprise, du pilotage des flux financiers et de la gestion des fonds.

anne davillé

Directrice Marketing & Experience Client

Anne Davillé a obtenu un Master de commerce à Audencia. Elle débute sa carrière chez Carat en tant que responsable clients, puis intègre Havas Media en 2005 en tant que Directrice de clientèle. Elle rejoint Generali en 2008 où elle occupe différents postes, notamment celui de Manager marketing digital, chef de projet relation client ou Head of Client relationship management chez Global Corporate & Commercial. Elle est depuis octobre 2021 Directrice Marketing & Expérience client chez Solucia Protection Juridique. Elle est à ce titre, responsable du développement des leviers digitaux et des offres au service des clients et des partenaires, ainsi que de la plateforme de la marque.

emmanuelle thiesson

Directrice de Développement

Emmanuelle Thiesson a obtenu un diplôme en Economie rurale à l’Université de Montpellier. Elle débute sa carrière d’assureur chez Assurinco en tant que Responsable Grands Comptes, puis intègre Mapfre, en tant que Directrice commerciale du pôle Travel, puis Directrice du support client. C’est en 2018 qu’elle devient Innovative partnerships affinity insurance chez Wakam (ex-La Parisienne). Elle a rejoint en février 2022 Solucia Protection Juridique au poste de Directrice du Développement et est, à ce titre, responsable de la stratégie de croissance.

thomas gontard

Directeur Indemnisations et Services

Thomas Gontard a obtenu un DEA en droit fiscal à l’Université de Panthéon- Sorbonne. Il débute sa carrière chez Synerfil en tant que Directeur des centres d’appel, avant de rejoindre Apria, puis Assor France en tant que Responsable des services client. Il rejoint Solucia Protection Juridique en 2015 en tant que Responsable du service Renseignement Juridique. Il est depuis 2019 Directeur de l’Indemnisation et des Services. Il pilote la qualité des prestations délivrées par l’équipe des juristes.

Cécile Tardieu

Directrice Générale

Cécile Tardieu est diplômée de l’Ecole des Mines de Nancy et de l’ENSAE (1996). Elle débute chez Axa où elle exerce les fonctions d’actuaire à l’international puis de souscriptrice grands comptes affinitaires. En 2002, elle intègre le groupe Generali au sein duquel elle occupe diverses fonctions notamment celle de responsable du marketing produits, responsable du développement des offres affinitaires et de Directrice marketing et relation client au sein de l’entité Global Corporate & Commercial. Elle intègre Wakam (ex-La Parisienne) en 2016, en tant que Directrice des Partenariats, avant de rejoindre Solucia Protection Juridique en février 2020 au poste de Directrice de la Transformation, de l’Audit interne et des nouveaux marchés. Elle est depuis juillet 2021 Directrice Générale de l’assureur.

LAURENT SENGIER

Président du directoire

Laurent Sengier, a obtenu un diplôme d’expert en Management Financier à l’ESG. Il débute sa carrière en tant que Directeur Administratif et Financier au Groupe ICIRS (Retraite, Prévoyance, Santé), avant de rejoindre La Tutélaire en 2010. Il devient Directeur Financier Opérationnel de Chorum en 2013, et rejoint Solucia Protection Juridique, en tant que Directeur Administratif et Financier en 2018. Il prendra la Direction Générale de l’assureur en 2020, puis sa Présidence en juillet 2021.