La taxe sur la valeur ajoutée (TVA), est un impôt indirect, collecté par les entreprises qui vont le reverser à l’Etat. Lorsque la TVA à déduire est supérieure à la TVA collectée, l’entreprise pourra bénéficier d’un crédit de TVA (ou TVA à décaisser).

Pour comprendre comment marche le crédit de TVA, il faut d’abord s’intéresser aux notions de TVA collectée et déductible, avant d’étudier les conditions de remboursement du crédit de TVA ainsi que la procédure à suivre.

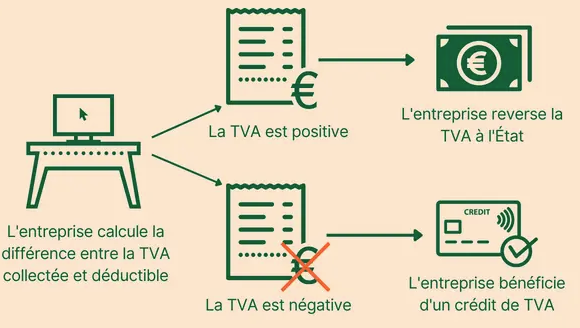

Comment naît le crédit à la TVA ?

Votre entreprise facture la TVA au client et la reverse directement à l’administration fiscale au moment de la déclaration de TVA, c’est ce qu’on appelle la TVA collectée. En parallèle, votre entreprise a la possibilité de déduire la TVA payée sur ses propres achats de produits et services et elle récupère ainsi la totalité de la TVA dépensée sur son activité, c’est ce qu’on appelle la TVA déductible.

Lorsque le montant de TVA collectée est supérieur au montant de TVA déductible, votre entreprise disposera d’une dette TVA à l’égard du Trésor Public. Inversement, lorsque le montant de TVA collectée est inférieur à la TVA déductible, on parle de surplus d’impôt et votre entreprise pourra se faire rembourser le trop-plein d’impôt versé (article 271 du code général des impôts (CGI)).

Lorsque la créance existe, votre entreprise peut choisir d’imputer le crédit de TVA sur les prochains exercices et périodes fiscale, ou le remboursement total ou partiel du crédit pour optimiser la trésorerie à court terme.

Comment pouvez-vous obtenir le crédit à la TVA, quelles sont les conditions de remboursement ?

Il existe 3 modalités de remboursement :

Le remboursement annuel (article 242-0 A du CGI) : Le remboursement porte sur le crédit de taxe déductible constaté au terme de chaque année civile. Les demandes de remboursement annuel doivent être déposées au cours du mois de janvier pour l’année civile précédente et porter sur un montant au moins égal à 150 €.

Le remboursement mensuel (article 242-0 C du CGI) : cela concerne votre entreprise si elle est soumise au régime réel normal d’imposition, de plein droit ou sur option, au régime du « mini-réel » (entreprises soumises au régime réel normal d’imposition en matière de TVA et au régime simplifié d’imposition pour les déclarations de résultat), ou encore au régime simplifié des exploitants agricoles avec option pour le dépôt mensuel de leurs déclarations de TVA. Le remboursement doit porter sur un minimum de 760€.

Le remboursement trimestriel (article 287 du CGI) : si votre entreprise relève du régime réel normal d’imposition et acquitte un montant annuel de taxe exigible inférieur à 4 000 €, elle peut bénéficier d’un remboursement trimestriel du crédit. Il en va de même pour les exploitants agricoles qui ont opté pour acquitter la TVA au vu d’une déclaration trimestrielle. Pour cela, il faut que le remboursement demandé atteigne au moins 760 €.

Comment pouvez-vous demander le crédit de TVA ?

Si votre entreprise relève du régime normal d’imposition: vous devez vous munir de votre numéro de TVA et remplir le formulaire n°35-19-SD et le joindre à votre déclaration mensuelle ou trimestrielle de TVA des mois d’avril, juillet et octobre. Les entreprises effectuant annuellement leur déclaration de TVA doivent déposer ce formulaire en janvier à l’issue de leur exercice.

Si votre entreprise relève du régime réel simplifié d’imposition : Vous pouvez demander le remboursement de votre crédit de TVA à l’occasion du dépôt de votre déclaration annuelle de TVA sur le formulaire 3517-SD :

Au plus tard le 2èmejour ouvré qui suit le 1er mai, au titre de l’année civile

Dans les 3 mois de la clôture de l’exercice, au titre d’un exercice décalé

NC : c’est la note obtenue par l’UES pour l’index égalité professionnelle femmes – hommes pour 2025

Indicateur d’écart de rémunération entre les femmes et les hommes : NC

Indicateur d’écart de taux d’augmentations entre les femmes et les hommes : 35/35

Indicateur de pourcentage de salariées augmentées dans l’année suivant leur retour de congé maternité : 15/15

Indicateur du nombre de salariés du sexe sous-représenté parmi les 10 plus hautes rémunérations : 10/10

Thibault saint olive

Directeur Administratif et Financier

Thibault Saint Olive est diplômé de l’Institut Supérieur de Gestion (ISG). Il débute sa carrière en tant que Contrôleur de gestion à la Banque Populaire, avant d’intégrer Mazars en 2010 au poste de Manager Audit financier, spécialisé dans le secteur des Assurances. Il devient 6 ans plus tard Directeur Admnistratif et Financier de Linxea, avant de rejoindre Wakam (ex-La Parisienne) en tant que Head of Finance. Il est depuis janvier 2022, le Directeur Administratif et Financier de Solucia Protection Juridique. Thibault a la charge du contrôle de la rentabilité et de la solvabilité de l’entreprise, du pilotage des flux financiers et de la gestion des fonds.

anne davillé

Directrice Marketing & Experience Client

Anne Davillé a obtenu un Master de commerce à Audencia. Elle débute sa carrière chez Carat en tant que responsable clients, puis intègre Havas Media en 2005 en tant que Directrice de clientèle. Elle rejoint Generali en 2008 où elle occupe différents postes, notamment celui de Manager marketing digital, chef de projet relation client ou Head of Client relationship management chez Global Corporate & Commercial. Elle est depuis octobre 2021 Directrice Marketing & Expérience client chez Solucia Protection Juridique. Elle est à ce titre, responsable du développement des leviers digitaux et des offres au service des clients et des partenaires, ainsi que de la plateforme de la marque.

emmanuelle thiesson

Directrice de Développement

Emmanuelle Thiesson a obtenu un diplôme en Economie rurale à l’Université de Montpellier. Elle débute sa carrière d’assureur chez Assurinco en tant que Responsable Grands Comptes, puis intègre Mapfre, en tant que Directrice commerciale du pôle Travel, puis Directrice du support client. C’est en 2018 qu’elle devient Innovative partnerships affinity insurance chez Wakam (ex-La Parisienne). Elle a rejoint en février 2022 Solucia Protection Juridique au poste de Directrice du Développement et est, à ce titre, responsable de la stratégie de croissance.

thomas gontard

Directeur Indemnisations et Services

Thomas Gontard a obtenu un DEA en droit fiscal à l’Université de Panthéon- Sorbonne. Il débute sa carrière chez Synerfil en tant que Directeur des centres d’appel, avant de rejoindre Apria, puis Assor France en tant que Responsable des services client. Il rejoint Solucia Protection Juridique en 2015 en tant que Responsable du service Renseignement Juridique. Il est depuis 2019 Directeur de l’Indemnisation et des Services. Il pilote la qualité des prestations délivrées par l’équipe des juristes.

Cécile Tardieu

Directrice Générale

Cécile Tardieu est diplômée de l’Ecole des Mines de Nancy et de l’ENSAE (1996). Elle débute chez Axa où elle exerce les fonctions d’actuaire à l’international puis de souscriptrice grands comptes affinitaires. En 2002, elle intègre le groupe Generali au sein duquel elle occupe diverses fonctions notamment celle de responsable du marketing produits, responsable du développement des offres affinitaires et de Directrice marketing et relation client au sein de l’entité Global Corporate & Commercial. Elle intègre Wakam (ex-La Parisienne) en 2016, en tant que Directrice des Partenariats, avant de rejoindre Solucia Protection Juridique en février 2020 au poste de Directrice de la Transformation, de l’Audit interne et des nouveaux marchés. Elle est depuis juillet 2021 Directrice Générale de l’assureur.

LAURENT SENGIER

Président du directoire

Laurent Sengier, a obtenu un diplôme d’expert en Management Financier à l’ESG. Il débute sa carrière en tant que Directeur Administratif et Financier au Groupe ICIRS (Retraite, Prévoyance, Santé), avant de rejoindre La Tutélaire en 2010. Il devient Directeur Financier Opérationnel de Chorum en 2013, et rejoint Solucia Protection Juridique, en tant que Directeur Administratif et Financier en 2018. Il prendra la Direction Générale de l’assureur en 2020, puis sa Présidence en juillet 2021.